2017�N03��09��

��Ђ̂����̗����c������̂́A����悤�ł��Č��\�ȒP�ł��B�������A�����̐l���A�����̗���������Ɨ������āu�L���b�V���t���[�o�c�v���u�����Ƃ��āA���X�ʼn�v�̓��发���w��������A�������͂̕������ꂽ�肷����A���Ǘ����ł��Ȃ�������A�r���ō���������E�E�E�A����Ȍo��������̂ł͂Ȃ��ł��傤���B

�m���ɂ����̘b���āA���ʁA��ʓI�ɂ́u��������Ȃ��v�Ƃ��u�Ƃ����ɂ��������Ȃ��v���Ă�����ہA����܂���ˁB

�ł��A���̂����̘b���u��`���v����R�c��������Ă����̂�m���Ă��܂������H

���͂���ȃR�c�������ł��B�����āA��ʓI�ȏ��Ђ͂��̓������R�c�������Ղ�g���ď�����Ă��܂��B

�ł́A���̃R�c���ĉ��ł��傤���E�E�E�B

����́A�u���m�Ɍ����v�Ƃ������Ƃł��B

�Ⴆ�ΐ�����ǂݏグ��Ƃ��ł��A���ꌅ�܂ŃL�b�`���ǂ�A�������p�̐����ɂ��Ă��A�P���ɔN���Ŋ��邾������Ȃ��āA�c�����z���ǂ����炱������E�E�E�Ƃɂ����A���m�Ɍ������Ƃ������قǘb�������Ȃ��āA�b�������Ȃ�Ɠ���������Ƃ����\���������ł��B

�ł́A�ǂ������炨���̘b�͕�����₷���Ȃ�̂��B����́A�}�t�͂������Ƃ��Ċ��̕���������������Ă������Ƃł��B�����āA�����̘b�͂���ŏ\���Ȃ�ł��B

�Ȃ��Ȃ�A�o�c�҂ł���F����́A���I�Ȓm�����w�т����킯�ł͂Ȃ��A�u�o�c���f�Ɏg���邨���̘b�v���w�т�����ł���ˁB

�������Ƃ�����A�o�c�҂ł���F����́A�u����Đ��m�Œx������v�Ɓu�U�b�N���ł��킩��₷���đ�������v�ǂ��炪�K�v�ł����H

���R�A�U�b�N���ł���������킩��₷���m�肽���ł���ˁB

����ȕ��@������̂��I

�����ł��I

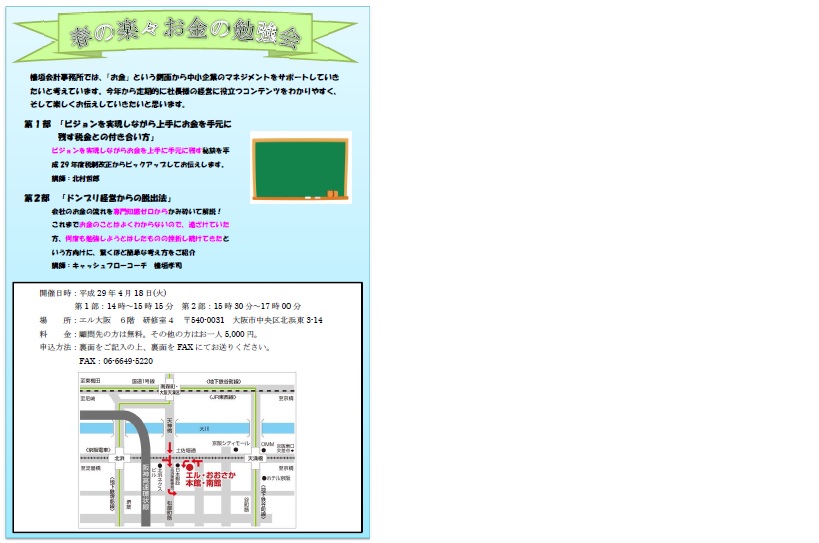

���̓x�A�w�_��v�������ł͌o�c�җl�����̕�����J�Â��܂��B�����ŁA���̂悤�Ȍo�c���f�Ɏg���邨���̘b��o�c���f�ɖ𗧂Ŗ��������`�����܂��B

���̃R���e���c���w���́A�P�Ɏ������g����Ђ̂����̗���𗝉����āA�[���̌o�c�ӎv���肪�ł��邾���łȂ��A�Ј��ɑ��Ă��A�ǂ̂悤�ɘb���Ύ����̎v������������A�Ј��������Ă����̂��A���̃q���g����͂��ł��B

�܂�A�В��ƎЈ��Ƃ̊Ԃɂ͒ʏ�A�傫�ȋْ����̍�������܂��B���́u�В��ƎЈ��Ƃ�������̈Ⴂ���炭���@���̂����v�ݏo���Ă���ő�̗v�f�́A�В��ƎЈ��̊Ԃɂ���u���ʂ̊i���v�A���Ȃ킿�u�В��͒m���Ă��邪�A�Ј��͒m��Ȃ��v���Ƃ��������邱�Ƃ��琶���Ă��܂��B

�������A���̏��ʂ̊i���߂悤�Ƃ���Ƃ��ɗ����͂�����̂��u���Ɍ��ꉻ�ł��Ȃ��v�Ƃ����ǂł��B

���̃Z�~�i�[�R���e���c���w��ł������������ɂ́A�ǂ��b���A�Ј��ɍl�����`�����ʂ̊i������������A�o�c�҂Ə]�ƈ��̖ڐ������킹�邱�Ƃ��ł���̂��A���̃R�c���킩���Ă���������͂��ł��B

�Z�~�i�[�̏ڍׂɂ��ẮA���L��������������

���@���@���@���@���@��

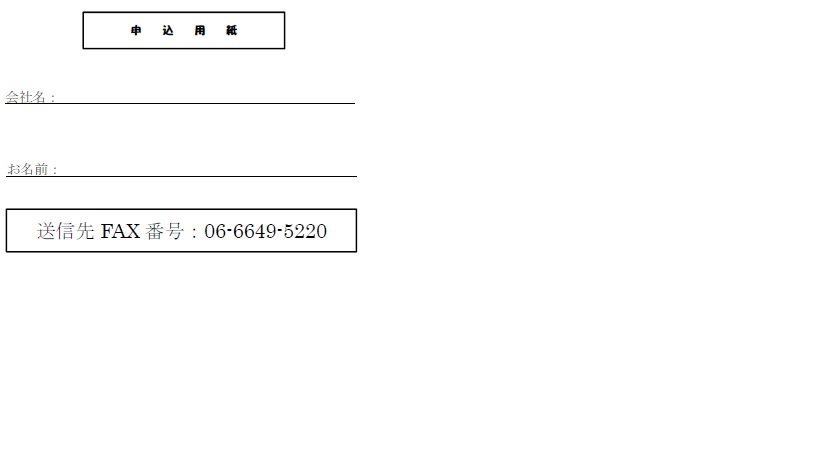

�����Ă��\���݂͉��L�̐\���p�������L���̏�t�@�b�N�X�ł��\���݂����������A�܂��́A���[���̖₢���킹�t�H�[�����炨�₢���킹���������B

���@���@���@���@���@��

�F���܂̂��Q���A���҂����Ă���܂��I