生産年齢人口が減少を続け、人手不足を感じる企業が多い中、配偶者控除が適用される103万円以内にパート収入を抑える、いわゆる「103万円の壁」が問題となってきました。

この「103万円の壁」の仕組みは次の通りです。

「基礎控除38万円+給与所得控除額65万円=103万円」

給与収入を103万円以内に抑えることにより、本人が所得税を払わなくてよくなるほか、配偶者の扶養に入ることができることにより、配偶者の所得税も抑えることができるというメリットがあったわけです。

ただ、配偶者特別控除の導入によって、すでに配偶者の給与収入が103万円を超えても世帯の手取り収入が逆転しない仕組みとなっており、制度上は「103万円の壁」は解消されています。

それにもかかわらず収入を抑える傾向が生じる要因として、「103万円」という水準が企業の配偶者手当制度等の支給基準に採用されていることや、「103万円の壁」が心理的な壁として作用していることが指摘されています。そこで、配偶者控除については、改正の議論が始まった秋ごろまでは廃止の方向でしたが、一転して「150万円の壁」へと拡大されることになりました。

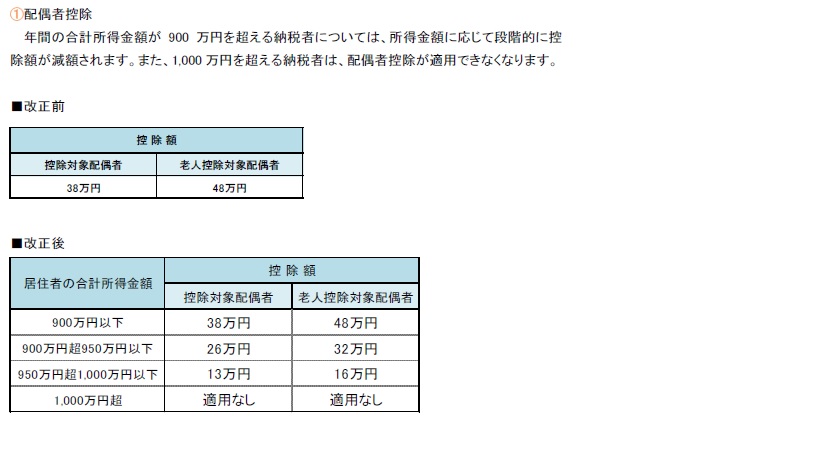

(1)配偶者控除の改正

(2)配偶者特別控除の改正

配偶者特別控除の対象となる配偶者の合計所得金額が38万円超123万円以下(現行:38万円超76万円未満)とされ、控除額が次のとおり改正されます。なお、現行制度と同様、合計所得金額が1,000万円を超える人は配偶者特別控除が適用できません。

改正により、妻の収入が150万円以下であれば、夫が配偶者控除と同等の所得控除(38万円)を受けることが可能になります。

なお、これらの改正は平成30年分以後の所得税について適用されます。

ニュースリリース

平成29年税制改正〜配偶者控除の改正〜

記事カテゴリーを選んでください。