2021�N11��04��

![]()

TEL:06-6649-0677�c�Ǝ��� 9:00�@��x�� �y�j�E���j�E�j��

�L���J�e�S���[��I��ł��������B

����3�� 1

2021�N11��04��

2017�N12��05��

���N����Ă��鏊���ŁA�@�l�ł̐\���E�E�E�B���Ƃ��ŋ������Ȃ�Ȃ��̂��H�ƒQ�������Ȃ�܂��B�����ŁA�����̎��Ǝ҂������ŁA�@�l�ł̐ߐł��l���܂����A�ŗ��m�������ŁA�@�l�ł̐ߐł��e�[�}�ɂ���������悭�J�Â��Ă��܂��B�����ŁA�O��P�Q�����ł́A�u�@�l�ŐߐŒ���_���f���v�Ƃ������̂������܂����B

���ǂ݂������������̒��ŁA��r�I��v�E�Ŗ��ɏڂ������͂����Ƃ��̂悤�Ɋ������̂ł͂Ȃ��ł��傤���B

�u����A���ʂ��o��̂͂P������Ȃ��́H�v

�����v�������A�������I�I���̒ʂ�ł��B

�O��́u�@�l�ŐߐŒ���_���f���v�́A���Y����菬�����v�サ�A������肽������v�シ��Ƃ����̂���{�I�l�����������̂ł����A���������Ă����ʂ͂P�������ł��B�����Ƃ����Ȃ�A����_���f���ɏ]���āA����N�̐ŋ�������Ȃ�������������A���N�ȍ~�A���o�E���h�ō��x�͑��߂ɐŋ������܂��B

���b�H�ǂ��������ƁH�Ƃ������A���S���Ă��������A�ׂ������炭��͗����ł��ĂȂ��đ��v�ł��B���̌��_�����m���Ă����Ă��������B

�u�����ŁA�@�l�ł̐��E�ł́A����N�̐ŋ���}����A���N�ȍ~�̐ŋ����オ��A�ʎZ����ƐߐŌ��ʂ͏��ł���d�g�݂ɂȂ��Ă���v

�Ƃ������Ƃł��B

�u�ւ��`�A�����ȂB�v�Ƃ������炢�Ō��\�ł��B

�v����ɂ��`�����������Ƃ́A

�u�����ŁA�@�l�łɖ{���̈Ӗ��ł̐ߐł͂Ȃ��B����̂́A�ŋ��̐摗�肾���ł���v

�Ƃ������Ƃł��B

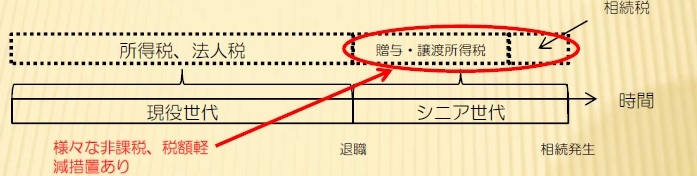

�ł́A�u�����ŋ�����͓�����Ȃ��̂��I�H�v�Ƃ����ƁA�����ł͂���܂���B�����łƂ��@�l�łƂ����Ŗڂ����ő��z�̐ߐł�ڎw�����Ƃ�����Ă��邾���ŁA���̐Ŗڂł͑傫�Ȑߐł�B�����邱�Ƃ��ł��܂��B���̐}�����ĉ������B

��}�̂悤�ɁA���𐢑�̊Ԃ́A�����ŁA�@�l�łɓ���Y�܂��܂��B�������A���ɏq�ׂ��悤�ɁA�����ŁE�@�l�ł͐ŋ��̐摗���͂����Ă��A�ŋ������z���邱�Ƃ͓�����̂ł��B����ɑ��A���^�ŁA���n�����ŁA�����łɂ́A�l�X�Ȕ�ېŐ��x�A�P���Ȑŋ��̐摗��ł͂Ȃ��Ŋz�y���[�u�����鑼�A�v��I�Ȑ��O���^�ɂ��A�Ⴂ���^�ŗ��Œ����Ԃɂ킽�莟����ɑ��^����A�����̐ŋ��̌��z���ʂ������܂��B

�@�l�ł̐摗���͐���ɂ���Ă�����̂́A�����ő�͂܂�������̕����������������ꍇ�A���̂܂܂ł́A�܊p�̖@�l�ł̕��ł̊撣�肪�A�����łŐ��̖A�E�E�E�Ƃ������Ƃ����蓾�܂��B���ЁA�v��I�Ȏ��Y���S�����Ă������������Ǝv���܂��B

2017�N11��10��

�F����ɂ��́B�v�l�ƏK���̃T�N�Z�X�p�[�g�i�[�̞w�_�ł��B�����͓���v�������̎����������ƂƂ��ɁA�@�l�Őߐł̒���_���f���̏Љ�ł��B

�i�P�j��v�E�ŋ��̓���

�L��n�]���̐��x�������Q�X�N�����ς��������ďI�����܂��B�����R�O�N����́u�n�ϋK�͂̑傫�ȑ�n�̕]���v�Ƃ����V�����g�g�݂ɉ�������܂��B

�ʐς̑傫���y�n�����L���Ă��鎑�Y�Ƃ̊F����ɂ́A���L�̂悤�ȃ��X�N���l�����܂��B

�@�L��n�̕]���̓K�p�͎��邪�A�n�ϋK�͂̑傫�ȑ�n�̕]���̓K�p�����Ȃ�

�A�n�ϋK�͂̑傫�ȑ�n�̕]���̓K�p���邱�Ƃ��ł��邪�A�L��n�̕]���̓K�p�����ꍇ���]�����̋K�͂��������Ȃ�

�������ł������Ȃ邱�Ƃ��\�z����܂��B

�i�l�������j

���N���ł���A�L��n�̕]�����g�����Ƃ��ł���̂ŁA��L�Q�̃��X�N�������̂��̂ƂȂ邱�Ƃ��\�z�����ꍇ�ɂ́A�N���ɑ��������Z�ېŐ��x�𗘗p���ēy�n�O���^���Ă������Ƃ��L���ł��B

�ʐς̑傫���y�n�����L���Ă�����ŁA�܂���L�̌������������Ƃ��Ȃ����́A����v�������܂ł��₢���킹���������B

�i�Q�j������ƒ����

�@������u���m�Â���⏕���v

�@���N�͏H�ɏO�c�@�I�����s��ꂽ�W��A����J�n�̎�������N�̂P�P�����x��A�N�����P���`�Q�������ƂȂ錩�ʂ��ł��B

�A�o�c�͌���v��̒�o�����̗��ӓ_

�@�o�c�͌���v��̔F����Ď擾�������̋@�B���u�Ȃǂɂ��ẮA�R�N�Ԃ̏��p���Y�ł̌��őΏۂƂȂ�܂��B�������A�@�B���u�Ȃǂ��擾������Ōo�c�͌���v��̔F�����ꍇ�ŁA�����R�O�N�P��1���܂łɓ��F�����Ȃ������ꍇ�ɂ́A���őΏۊ��Ԃ��Q�N�Ɍ������Ă��܂��܂��B

�i�R�j�ŋ��K�E�Z�`���Ȗ@�l�ő�

�F����́A�@�l�ł̔[�t�������߂Â��ƁA���R�A�ŋ�������܂���ˁB�Ⴆ�A�u���̂܂܂����ƂT�S���~�̖@�l�ł��ł܂��ˁv�ƌ�����ƁA�ǂ�Ȕ��z�ɂȂ�܂����H

�u�T�S���~����ΐF�X�ł���B�ŋ��Ɏ���邮�炢�Ȃ�A�F�X�g�����I�I�v�Ǝv���Ă�����A�ӊO�Ƒ����ł��B

�Ƃ��낪�A�u����𑱂���Ǝ������͊����Ă����܂��v�Ƃ����ƁA�������ł��傤���B�T�S���~���C�U�A�|�Y�h�~���ρA���Օi�w�����̑��o��ɂȂ肻���Ȃ��̂ɉĉ��ɂ��ׂČo��ɂȂ����Ƃ��܂��傤�B���̏ꍇ�ɓ�����ߐŌ��ʂ́E�E�E�H�H

�u�T�S���~�I�I�I�v�@�@�ł͂���܂���B

���m�ɂ́A�T�S���~�~�R�O�����P�D�T�S���~�̐ߐŌ����ł��B��Ђ̗��v�̂R�����@�l�ŁB�Ƃ������Ƃ́A�T�S���~���v�����k���č팸�ł���@�l�ł͂T�S���ł͂Ȃ��A���̂R���ł���P�D�T�S���Ƃ������Ƃł��B

�ł́A���̂悤�ɂ�����������ǂ��ł��傤�B

�u�В��A�T�S���~��������ƁA�P�D�T�S���~�ɂȂ�v���W�F�N�g������̂ł����A����Ă݂܂��H�v

���������ƁA�����A�F�������uNO�I�v�ł���ˁI���̃v���W�F�N�g�ł͂P�D�T�S��-�T�S�����R�D�T�S���̐Ԏ��ł��B�ł��A�@�l�ł̐ߐł��Ă����������ƂȂ�ł��B�����J�肪�ꂵ����Ђ����̃v���W�F�N�g�����{������E�E�E�����͌͊����Ă����܂���ˁB

�ȁ`�B���Ⴀ����s���Ŗ@�l�ł������Ȃ��̂��E�E�E�B

�Ǝv������A������Ⴂ�܂��B�܂��܂������̗]�n�͂���܂��B�������A�������S���������Ă����A���v���o��Ƃ��́A�������͂����Ă��܂������A�ŋ����Ƃ����̂��A�ł������I�Ȍo�c���f�ł����Ƃ������Ƃ����ЁA�m���Ă����Ă������������Ǝv���܂��B

�ł́A���ɉ�����������̂��H

�肵�āA�u�@�l�ŐߐŒ���_���f���v�ł��B

�@�������Y

�@�E���|���ɑݓ|��͂Ȃ����B

�@�E�ɂɕs�Ǎɂ͂Ȃ����B

�@�E�ݓ|�������͌v�サ�����B

�@�E�������̒��Ɍo����ł�����̂͂Ȃ����B

�@�E�Z���O����p�ʒB�̗��p�͌����������B

�A�Œ莑�Y

�@�E�܂ݑ��̂��鎑�Y�ŏ����ł�����̂͂Ȃ����B

�@�E��ꊔ���ŕ]�����̎�����̂͂Ȃ����B

�@�E�Œ莑�Y�䒠�ɏ��p�R�ꎑ�Y�͂Ȃ����B

�@�E�C�ӏ��p�̌J�����Y�Ŏ��Y�v�コ��Ă�����̂͂Ȃ����B

�@�E�t�@�C�i���X���[�X�̎��Y�v��������������B�ˏ���ł̃��_�N�V�����B

�@�E�����ی����A�|�Y�h�~���ω����̌������������B

�B��������

�@�E���Z�����Ƃ��Đ��������o��͖������v�サ�����B

�@�E�R�[�|���[�g�J�[�h�̗��p���ׂ͌��Z���̎g�p���܂Ōo��v�サ�����B

�@�E�ŏI�̒�����A���Z�����܂ł̏]�ƈ����^�̓�����v����s�������B

�@�E�ŏI�����̎Љ�ی����͖������v�サ�����B

�@�E�ŏI�̒�����A���Z�����܂ł̔��|�����v�サ�����B

�@�E�Œ莑�Y�ł͘R��Ȃ��������v�サ�����B

�@�E���Z�ܗ^���o���������������B

�������Ŏ��������Ƃ́A�lj��I�ɂ������g�킸�ɂł���ߐŃ|�C���g�ł��B�o�����������ł������g�킸�ł����ԏa���āA��ԃ��X�N���Ⴍ�āA��Ԃ��������ߐŕ��@�ł��B�ی���|�Y�h�~���ςȂǂ͂����͎g���܂����A�ŏI�I�ɂ͎茳�ɖ߂��Ă���̂ŁA�����������xOK�ȕ��@�ł��B

���̂悤�ɁA�܂��������g�킸�o�����삾���ŗ��v�����k����藧�Ă��l���A���Ɉ�U�������o�Ă������̂́A�ŏI�I�ɂ͖߂��Ă���悤�Ȑߐō�A����ł��_���Ȃ�A�����ߐ���͂����܂��ł��B�����ƁA�ŋ����������A�̎Z���͂���ł��傤�B�����Ƃ��A�{���ɁA�K�v�ȏC�U�͂��ׂ��ł����A�{���ɕK�v�ȏ��Օi�͍w�����Ă��������ˁB

����3�� 1