����29�N�Ő������ŋ��炭�ő�̉����|�C���g�̈�ɂȂ�̂����́u������ƌo�c�����Ő��v�ł���Ǝv���܂��B����܂ł̒�����Ɠ������i�Ő������K�p�͈͂��g�債�Ă��邽�߁A����܂Œ�����Ɠ������i�Ő��Ɩ����ł�������Ƃɂ����Ă��A�V���ɕҐ����ꂽ�u������ƌo�c�����Ő��v�̓K�p�̉ۂ��悭�m�F���Ă����K�v��������̂Ǝv���܂��B

���̒�����ƌo�c�����Ő��͏]���̒�����Ɠ������i�Ő��̏�悹�[�u��Ɨ��̐��x�Ƃ��ĉ��g�������̂ł��B

�i�P�j�{�Ő��ɂ����钆����Ƃ̃����b�g

�@�@���ʏ��p�F�������p

�@�@����

�@�@�Ŋz�T���F7��(���蒆����Ǝ҂�10��)

�@�@�̑I��K�p

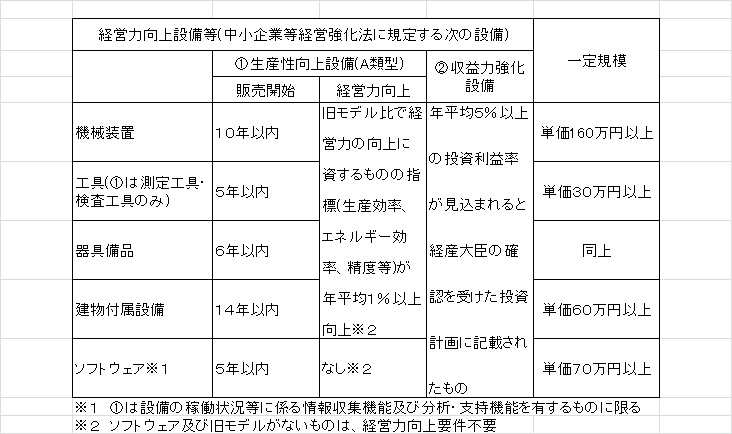

�i�Q�j�K�p�v��

�@�F�\�������o���钆����Ǝғ��ł��邱�ƁB

�A���Y���ݔ����\������@�B���u�A�H��(����H��y�ь����H��̂�)�A�����i�A�����t���ݔ��A�\�t�g�E�F�A�ŁA���A�u����o�c�͌���ݔ����v�ɊY��������̂ł��邱�ƁB

������o�c�͌���ݔ����Ƃ́A������Ɠ��o�c�����@�ŋK�肳��鐶�Y������ݔ����v�͋����ݔ��ł���A���A�o�c�͌���ɒ�������������̂��̂ŁA���̖@�l�̔F������o�c�͌���v��ɋL�ڂ��ꂽ���̂������܂��B

�@�@�@��̓I�ɂ́����������������B�@�@�@�@�@�@�@�@

�����Y���ݔ��łȂ���Ȃ�Ȃ����߁A�Ⴆ�Ύ����p�����i�A�{�X�A��h�ɓ��ɌW�錚���t���ݔ��A���������{�݂ɊY��������̂͑ΏۊO�ƂȂ�܂��B����ɁA��×p�@����ΏۊO�ƂȂ�܂��B

�B���̋��z�K�͈ȏ�̂��̂��擾���邱�ƁB

�@�@(��L�}�\�Q�Ƃ̂���)

�C�����̎w�莖�Ƃ̗p�ɋ����邱�ƁB

�i�R�j�K�p����

�@����29�N4��1�����畽��31�N3��31���܂ł̊ԂɎ��Ƌ��p�������́B

�i�S�j���ӓ_

�@�@�{���x��K�p����ɂ������Ă̍ő�̗��ӎ����́A�]���̒�����Ɠ������i�Ő��ƈقȂ�A�擾������A�v���̓K�ۂ���������Ƃ�����t�I�Ȍ������ł��Ȃ��_�ł��B�܂�A���炩���߁AA�ތ^�ł���H�Ɖ����̏ؖ����̓����o�c�͌���v��̐\���E�F����AB�ތ^�ł���Όo�Y�ǂɂ�铊���v��̊m�F��o�c�͌���v��̔F����A���ꂼ�ꎑ�Y�̎擾�ɐ�s���čs���Ă����K�v������܂��B

�i�T�j�]���̒�����Ɠ������i�Ő��̍���̎�舵��

�@�]���̒�����Ɠ������i�Ő��ɂ��ẮA�Ώېݔ�����u�����i�v�����O������ŁA�K�p�������Q�N�ԉ���(�����R�P�N�R���R�P���܂Łj���邱�ƂƂȂ��Ă���܂��B

�j���[�X�����[�X

����29�N�x�Ő������u������ƌo�c�����Ő��v

�L���J�e�S���[��I��ł��������B