2019�N11��17��

������Ƃ����ƁA�ǂ����Ă��A�����ŁA���^�łȂǂ́u�Ŗ@�v�����ڂ��ꂪ���ł����A�����͏������_��ς��āu��Ж@�v�Ƃ����ʂ̖@����������Ă����ׂ����e���_�C�W�F�X�g�ł��`�����܂��B�u��Ж@�v�ł��̂ŁA�l���Ǝ�̕��͊Y�����܂���̂ŁA�\�߂��`�����Ă����܂��B

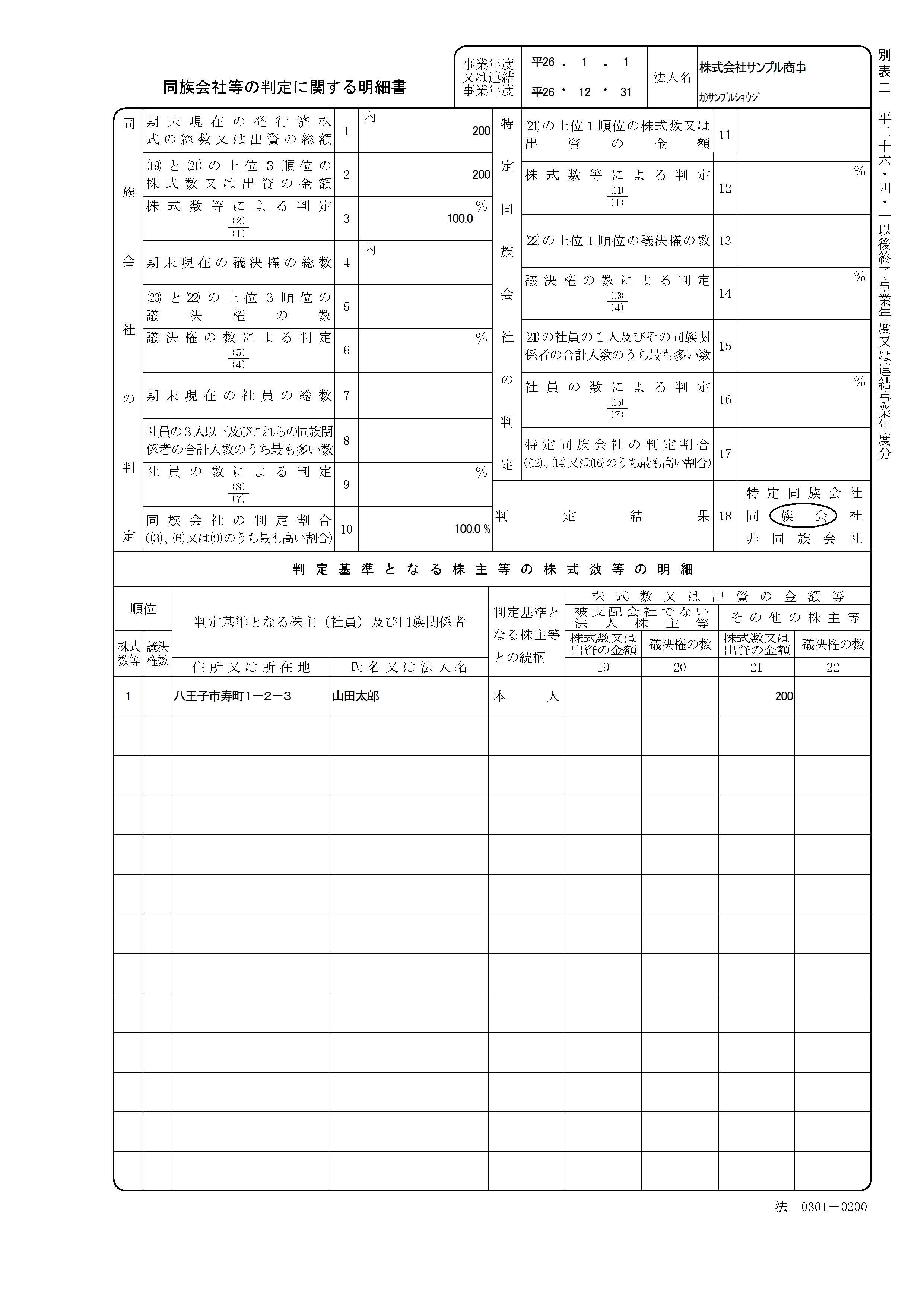

�i�P�j���喼��

�ӊO�ƒm���Ă��Ȃ��̂��A���́u���喼��v�ł��B

���喼�낪�K�v�Ƃ����Ƒ����̕���������C���[�W����܂��B

����́A�@�l�ł̕ʕ\�Q�ƌĂ�Ă��鏑�ނŁA����̏Z���⎁���A�������L�ڂ���Ă���̂ŁA�ꌩ����Ɗ���̖���Ɍ����܂��B�������A����́A�@�l�Ő\�����ނ̈��ނł���A��Ж@���z�肵�Ă��銔�喼��ł͂���܂���B

�Ƃ���ŁA�u��Ж@�v�������Ă��銔�喼�낪�ǂ����ĕK�v�Ȃ̂����ɂ��`�����Ă����ƁA�����^��������n�����肵���ꍇ�A���̑��^����n���@�I�ɗL���ȑ��^�E���n�ƂȂ邽�߂ɂ́A���喼��ւ̑��^�E���n�̎������L�ڂ��邱�Ƃ����߂��Ă��邩��ł��B

���Ȃ킿�A���喼�낪�Ȃ��A���邢�́A���喼��ɋL�ڂ���Ă��Ȃ����^����n�͓����ҊԂł͎����Ƃ��đ��݂��Ă����Ƃ��Ă��A�Ŗ������܂ޑ�O�҂Ɏ咣���邱�Ƃ��ł��Ȃ��Ƃ������[���ɂȂ��Ă��܂��B�ڂ������������́A�C���^�[�l�b�g�ʼn�Ж@�P�R�O���P�����������Ă݂Ă��������B

�ł́A���̊��喼��Ƃ͂ǂ̂悤�Ȃ��̂��Ƃ����ƁA���ɖ@�����߂�ꂽ�l��������킯�ł͂���܂���B�������A���ꂾ���͐�ɋL�ڂ��Ă����Ă��������Ƃ������e�͌��܂��Ă��܂��B

����́A���̒ʂ�ł��B

�@����̎������͖��̋y�яZ��

�A�O���̊���̗L���銔���̐�

�B�@�̊��傪�������擾������

�C������Ђ��������s��Ђł���ꍇ�ɂ́A�����̔ԍ�

����ł́A�����s���Ă����Ђ͏��Ȃ��̂ŁA�Q�l�܂łɁA�����s���s�̉�Ђ̊��喼��̃T���v�������L�Ɍf�ڂ��Ă����܂��B

�@�����炭���喼�낪�Ȃ���Ђ���̖@�����|�I�ɑ����Ǝv���܂��B�������A�ߋ��̑��^�\�����Ȃǂ���ړ���������o���A���ꂩ��쐬���Ă����Α����Ǝv���܂��̂ŁA�S�z����K�v�͂���܂���B

�i�Q�j��Ђ̓o�L���e�̊m�F

�@�������s�̗L��

�����ƕ����ƁA����Ȋ����̃C���[�W���������̕������������邩�Ǝv���܂��B

�̂́A���ׂĂ̊�����Ђ͊����s���邱�ƂƂȂ��Ă����̂ŁA�З��̒�����Ђ���ł͂��̂悤�Ȋ��������ۂɂ���Ƃ����ꍇ�����邩�Ǝv���܂��B�������A���݂ł́A���X�����s�����Ђł��A�����s���Ȃ���ЂɕύX�ł��܂����A�ߔN�V���ɐݗ����ꂽ��Ђ̏ꍇ�͓��ɒ芼�Ŋ����s����|���߂Ȃ�����A�����s���Ȃ���ЂƂ��Đݗ�����܂��B�����A��Ђ̏��Ɠo�L�듣�{�����āA�����s�����ЂƂȂ��Ă���ꍇ�A�Ⴆ�A�����̐��O���^�Ȃǂ��s�����߂ɂ́A����������n���Ȃ�����A�����̑��^�͐������Ȃ����ƂƂȂ�A�����A��Аݗ��ȗ��A��x������������������Ƃ̖�����Ђł́A���^�̂��߂ɐV���Ɋ�����������˂Ȃ�Ȃ��Ƃ������ƂɂȂ��Ă��܂��܂��B

��������̎�Ԃ�R�X�g���l����A�����s�����ЂɂȂ��Ă�����́A�����s���Ȃ���ЂɕύX����邱�Ƃ��������߂��܂��B

�A��Ђ̋@�v�i��������č����̐ݒu�j

�̂́A������Ђ�ݗ����邽�߂ɂ́A�������\�����Ƃ��āA�Œ�ł��R���ȏ�̎�����Ɗč������K�v�ł����B���̂��߂ɁA�u�Ƃ肠�����K�v������A���O�����ł��݂��Ăق����v�Ƃ��������ŁA���ۂɂ͉�Ќo�c�Ɋ֗^���Ă��Ȃ��o�c�҂̐g���̕��Ȃǂ��������č����Ƃ��ēo�L����Ă���Ƃ����P�[�X�͍��ł������������܂��B

�������A����������킳�Ȃ��g���������̖����Ƃ��ēo�L���Ă����ꍇ�A�C�����ΖS���Ȃ��Ă��܂��Ă����A�������c���^�����̂ɔ��q�������Ă����Ȃ��Ƃ����Ȃ��ȂǁA�]�v�Ȏ�Ԃ̌����ƂȂ邱�Ƃ��悭����܂��B

���݂́A�s�v�ł���Ύ��������č������p�~���A�Œ���A������P������Α�����Ђɂ��邱�Ƃ��e�Ղɂł��܂��B�����A���j�̂����Ђ���ȂǂŁA���`�����̖���������A�˂Ă����Ђ�����A���Ə��p�̃^�C�~���O�ŁA�o�L��̖����Ǝ��ۏ�̖�������v������ׂ��A�K�ȋ@�v�Ɍ�������Ă͂������ł��傤���B

�B���n�����̗L��

�����o�c�̒�����Ƃœ���I�Ɏ��Ђ̊�������������邱�Ƃ͂Ȃ��̂ŁA���܂芔���̏��n�ɐ�����������Ƃ������z���Ȃ��������������邩������܂���B�m���ɁA�В��l���S�����������Ă���ꍇ�́A���������n�������Ȃ�����Ȃ�����������Ȃ̂ł����A�В��l�ȊO�Ɋ��傪����ꍇ�ɁA���̊��傪�В��l�̒m��Ȃ��Ƃ���ŁA�В��l�̒m��Ȃ��N���Ɏ��R�Ɋ��������n�ł��A���̐l���̊��傪��ЂɊ֗^���Ă���Ƃ������ƂɂȂ�ƁA�s����������В��l�������̂ł͂Ȃ��ł��傤���B

��Ж@��A�����Ƃ��Ċ����͎В��l�̋������ł����R�ɏ��n���邱�Ƃ��ł��܂����A�芼�ŏ��n�ɐ����������邱�Ƃ��\�ł��B���j�̂����Ђ���ł́A�����̏��n�ɐ����������Ă��Ȃ���Ђ�����U������܂��B�����A�����ɏ��n�������������Ă��Ȃ��悤�ł���A�P�����������n�����������Ă���������Ǝv���܂��B

�@����́A�����̐��O���^������čs���ɓ�����A�Œ���A�������炢�͌��Ă����Ăق����Ȃ��Ǝv���_�����グ�܂����B���ۂɂ́A�芼�̓��e�̌������A���`�������̉����ȂǁA�ׂ����Ƃ͑���ɂ킽��܂����A�܂��ʂ̋@��ɂ܂킵�����Ǝv���܂��B