1.決算書の限界と改善策

●決算書は重要な経営資料です。しかし、実際に決算書を十分に使いこなして経営判断に役立てているケースは以外と少ないものです。

●実は皆様が日ごろ目にしている決算書には大きな欠点があります。そのため、決算書をそのまま使おうとしても、使いづらいだけでなく、ときには判断をミスリードすることさえあります。

●そこで、今回は、そのような欠点を抑え、決算書をフル活用するべく、決算書の生かし方を解説します。

【1】損益計算書の欠点

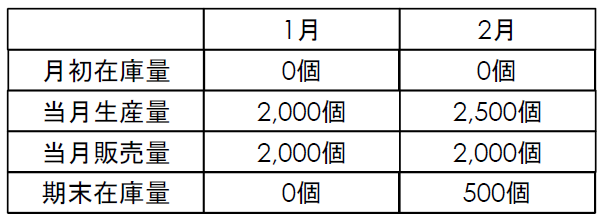

Ⅰ.売上高

Ⅱ.売上原価

期首製品棚卸高

当期製品製造原価

計

期末製品棚卸高

Ⅲ.売上総利益

Ⅳ.販売費及び一般管理費

Ⅴ.営業利益

上記は一般的な損益計算書です。

まずはこれをご確認いただいた上で、この一般的な損益計算書のどこに欠点があるのかをご覧いただきます。

①損益計算書が判断をミスリードする。

次の事例を見てください。

(前提条件)

・販売単価3,000円

・製造原価:材料費1,000円/個

加工費2,000,000円/月

・販売費及び一般管理費1,000,000円/月

・生産・販売数量等(1ヶ月あたり)

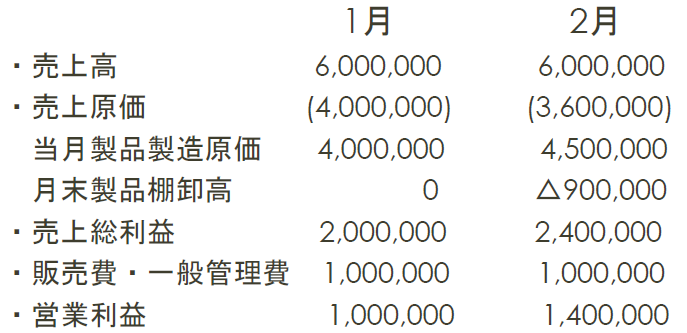

上記の説例をもとに通常の決算書を作成します。

⇒毎月の売上が変わらないのに営業利益がupます。

⇒なぜ売上が変わらないのに利益が増えるのでしょうか。

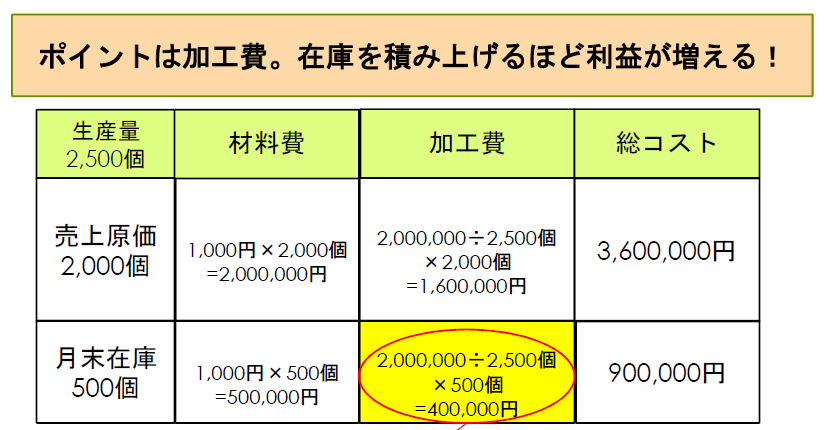

●当月に発生した製造加工費の内、40万円を在庫として翌月へ繰越す結果、利益がかさ上げされます。

●このように、一般的な決算書をもとにした業績把握を試みた場合、在庫を積み上げることで固定費を翌月(翌期)へ繰越し、利益をよく見せることができます。

●結果として同じものを同じだけ売っているのに、売上総利益率が変動します。

●実際に計算してみると、1月の売上高総利益率は33%であるのに対し、2月の売上総利益率は40%となっています。

⇒このように、一般的な決算書の損益計算をそのまま管理会計に用いることはできません。

(2)損益計算を改善するにはどうすればよいか。

●一般的な損益計算書の場合、月末在庫に当月発生加工費を負担させて翌月へ繰越すという方法で月間損益を歪めてしまっていました。

●そこで、加工費を月末在庫に負担させるのをやめ、月末在庫に原料費や外注加工費等、当該製品と直接紐づけできる原価だけを負担させ、加工費をすべて当月の費用としてみます。

⇒そうすると先ほどの損益計算書は次のように変化します(これを変動損益計算書といいます)。

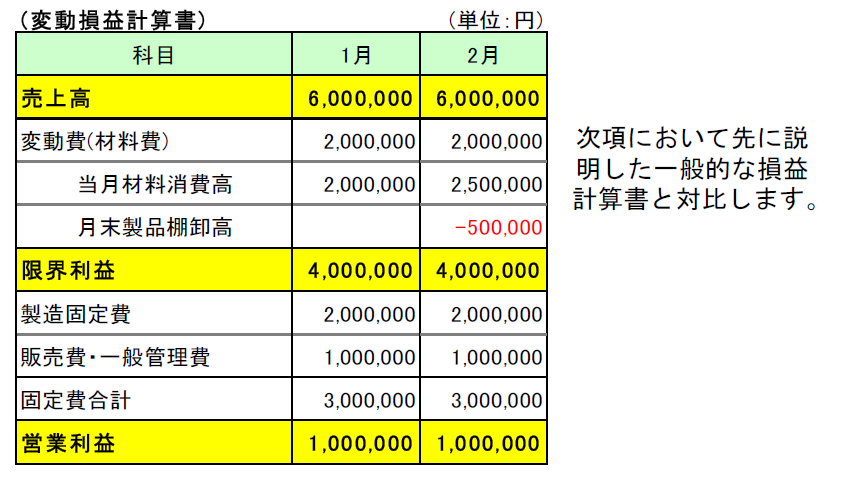

①変動損益計算の導入

前提条件は変えないまま、月末在庫に加工費を負担させずに計算します。

②普通の損益計算書と変動損益計算書の対比

③変動損益計算書の特徴

●変動損益計算では、販売量が同じであれば、どんなに在庫を積み上げても利益は変わらない。

●変動損益計算では、「製造原価」か「販売費・一般管理費」かの区分(職能別区分)ではなく、

「変動費」か「固定費」かの区分(原価態様区分)が重視される。

決算書の生かし方のPDF資料はこちら

次回は、変動損益計算書をフル活用して経営に役立てる方法をご紹介します。