2015�N11��02��

������

�e�Ȓ�����o����Ă���Ő������v�]�i���ł𒆐S�j�̉���ł��B

�Ŗڂ��ƂɊJ�݂���S3��̃V���[�Y�ƂȂ�A�����1��ځw�����Łx�����ē������Ă��������܂��B

�ڍׂ͈ȉ��̃����N��pdf�ł��m�F���������B

��Ő������v�]�̉���w�����Łx

![]()

TEL:06-6649-0677�c�Ǝ��� 9:00�@��x�� �y�j�E���j�E�j��

�L���J�e�S���[��I��ł��������B

����9�� �O��5���ց� 1 �b 2

2015�N11��02��

������

�e�Ȓ�����o����Ă���Ő������v�]�i���ł𒆐S�j�̉���ł��B

�Ŗڂ��ƂɊJ�݂���S3��̃V���[�Y�ƂȂ�A�����1��ځw�����Łx�����ē������Ă��������܂��B

�ڍׂ͈ȉ��̃����N��pdf�ł��m�F���������B

��Ő������v�]�̉���w�����Łx

2014�N06��30��

���ʎx�z����̊��������n������

��Ж@�̈ꕔ����������@����(����26�N6��20���@������)

1�D�͂��߂�

����26�N6��20���A��Ж@�̈ꕔ����������@�������Q�c�@�{��c�ɂ����E�����������܂���(�{�s���ɂ��Ă͖���)�B

�����ŁA����́A��L�̉������ꂽ���e�̒�����A�u����x�z����̊��������n�������v�ɂ��Ă��Љ�����܂��B

���̐��x�́A9���ȏ�̋c������ۗL���Ă���劔�傪����I�ɐ������邱�Ƃɂ��A�c��1���̏����h����ۗ̕L���銔�����擾���邱�Ƃ��ł��鐧�x�ł��B

2�D��̓I�Ȏ葱���ɂ���

���ۂɊ������擾���邽�߂̎葱���Ƃ��Ă͊T�ˉ��L�̂悤�Ȏ葱�����K�v�ƂȂ�܂��B

�@�@�������n�������e�̌���

�@�A�Ώۉ�Ђɂ�鏳�F

�@�B���n��������銔��ɑ���ʒm

�@�C���n�����Ɋւ��鏑�ʓ��̎��O�J��

�@�D���n�����̎擾

�@�E���n�����Ɋւ��鏑�ʓ��̎���J��

�@�������n�������e�̌���

�������n�������s���ꍇ�A���n�������s���҂͂܂��A���L�������߂܂��B

�A�D��������̑Ή��Ƃ��Č�t������K�̊z���͂��̎Z����@

�C�D����ɑ����L���K�̊��蓖�ĂɊւ��鎖��

�E�D�������n�������s���҂��A���̊������擾�����

�A�Ώۉ�Ђɂ�鏳�F

�����̔��n����������҂́A�u�@�������n�������e�̌���v�Œ�߂����e�����A���Y�����̔��s��Ђɒʒm���A�������F���Ȃ���Ȃ�܂���B

�@

���̉�Ђ��������̂����Ђł���A�������c�ɂ�菳�F���邩�ۂ����������A���c���ʂ̓��e���������n����������҂ɒʒm���܂��B

�B���n��������銔��ɑ���ʒm

�Ώۉ�Ђ́A�u�A�Ώۉ�Ђɂ�鏳�F�v�ŏ��F����ꍇ�ɂ́A�擾����20���O�܂łɁA���n����������銔��ɑ��A���L�̎�������ʒm���Ȃ���Ȃ�܂���B

�E���Y���n���������F�����|

�E���n���������Ă���҂̎����A���̋y�яZ��

�E���n�ɑ���Ή��Ɋւ��鎖���@�@�@�@��

�C���n�����Ɋւ��鏑�ʓ��̎��O�J��

�Ώۉ�Ђ́A�u�B���n��������銔��ɑ���ʒm�v�ɂ��ʒm�̓�����擾���̌�U�����ԁA���L�̓��e���L�ڂ������ނ���������A���n�����傪�{���ł���悤�ɂ���K�v������܂��B

�E���n�����������҂̎����A���̋y�яZ��

�E�擾�̑Ή��Ɋւ��鎖��

�E�擾���Ɋւ��鎖��

�D���n�����̎擾

�����̔��n�������s��������́A�擾�������Y���n�����ɌW�锄�n�������S�����擾���܂��B

���̍ہA���������n������ݒ肵�Ă������̏ꍇ�ɂ́A���n���F�����������̂Ƃ݂Ȃ���܂��B

�E���n�����Ɋւ��鏑�ʓ��̎���J��

�Ώۉ�Ђ́A�擾����U�����ԁA���n�����ɂ��擾���ꂽ�����̐����̑��̓��e�����L�ڂ������ʂ��쐬���A���n���������傪�{���ł���悤�ɂ���K�v������܂��B

3�D�Ō��

����̉�Ж@�����ł́A����9���ȏ�̊��������Ă���l���c���1���������I�Ɏ擾�ł��Ă��܂����x�����肳��܂����B

����ɂ��A�X�̏�������Ƃ̌����o�邱�ƂȂ��A�X�s�[�f�B�[�Ɋ��S�x�z���l���ł��܂��B

�܂��A�����ɂ�1���ł������Ă���A�����\�i�ׂ��N�������Ƃ��ł���Ƃ������낵���ʂ�����܂��B

���̂��߁A�ӌ��̍���Ȃ������h���哙�������h������Ƃ����āA���̂܂܂ɂ��Ă����̂͊댯�ł��B���玑�����B���s���K�v�͂���܂����A���Ə��p�E�g�D�ĕ҂Ȃǂ̐ߖڂɂ�����A���̐��x�Ŋ���\���𐮂��邱�Ƃ��l���Ă���������Ǝv���܂��B

�Ȃ��A�ȏ�̐����͊F�l�ɂ��������������₷���悤�ɏڍׂȕ������ȗ����ĕ��ՂɋL�q���Ă���܂��B�ڂ����͓���v�������܂ł��₢���킹���������B

2014�N06��25��

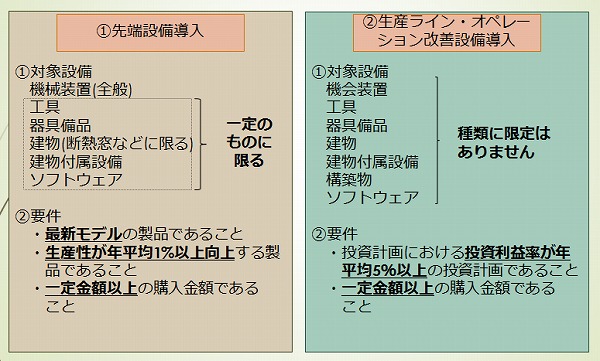

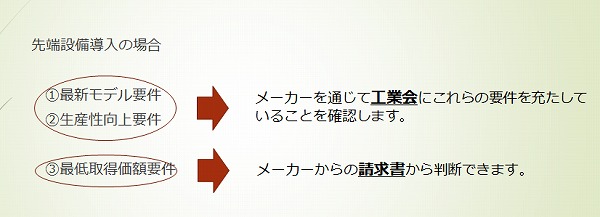

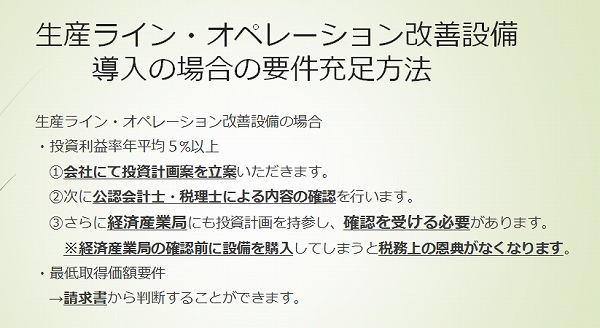

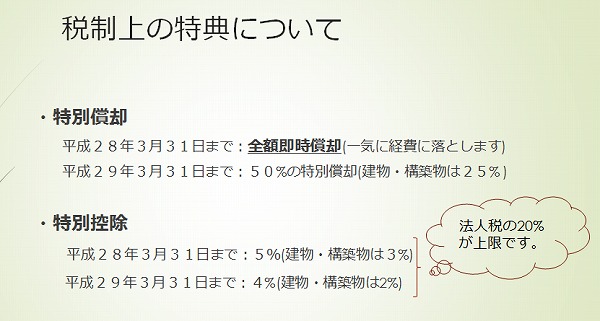

���Y������ݔ��������i�Ő�

(1)���x�̖ړI

���̍����ݔ������̑��i�ɂ���Ď��Ǝ҂̐��Y�������}��A�䂪���o�ς̔��W��}�邱��

�@��[�ݔ��������ꍇ

�A���Y���C����I�y���[�V���������P����ݔ��������ꍇ

�̓�ɏꍇ�������A���ꂼ�ꂲ�ƂɐŐ���̉��T��t�^���鐧�x�ł��B

(2)�Ώېݔ��Ɨv��

��[�ݔ������̏ꍇ�̗v���[�����@

���Y���C���E�I�y���[�V�������P�ݔ������̏ꍇ�̗v���[�����@

�Ő���̓��T�ɂ���

�ڂ����͂�������������������B

>>���Y������ݔ��������i�Ő��ɂ���

2014�N06��07��

���ƁE�T�[�r�X�ƁE�_�ѐ��Y�Ɗ������Ő�

�����ƁA�����ƁA�T�[�r�X�Ƃ̌l���ƎҁA�����@�l�ŁA�Ⴆ�A�u�V�������i��̔����邽�߁A��I������v�A�u���W�X�^�[�����ւ���v�A�u�Â��Ȃ����ŔȂǂ��X�̊O�������ꂢ�ɂ���v�Ƃ������ꍇ�ɁA���̐��x���g���A�ݔ����g���n�߂��N�x�̌������p��𑝂₷�i�R�O�����ʏ��p�j���A�Ŋz�̍T���i�V���j���邱�Ƃ��ł��܂��B���̌��ʁA�[�Ŋz�����Ȃ��Ȃ�܂��B

���x�̊T�v

�P�D���A������A�T�[�r�X�ƎҌ����ɐݔ��������������邽�߂̐Ő��B

�Q�D�A���A���Y�ݔ��������o�c�v�V���F��x���@�ւ���̎w���y�я��������ݔ������Ɍ���K�p�B

�R�D�Ő��[�u�̓��e�͎擾���i��30%�̓��ʏ��p���͎擾���i��7��(�A�����̏������)�̐Ŋz�T�������ꂩ�̑I��K�p�B

�S�D���Y�Ő��[�u�̑Ώێ҂�

�@�@�@�E�]�ƈ�1000�l�ȉ��̌l���Ǝ�

�@�@�@�E���{���̊z��1���~�ȉ�(���������{��1���~���̑�K�͖@�l�̎q��Ђ�����)

�@�@�@�E���X�X�U���g���A������Ɠ������g��

�@�@�@�E�]�ƈ���1000�l�ȉ��̎��{��L���Ȃ��@�l(�Ⴆ�Έ�ʎВc�@�l�Ȃ�)

�T�D���Y�Ő��̓K�p�v���͎��̃A�`�I�����ׂĖ��������Ƃł��B

�@�@�@�A�D�o�c�v�V���F��x���@�ւ���̌o�c���P�Ɋւ���w���y�я������Ă��邱��

�@�@�@�C�D�u�w���y�я����������Ƃ𖾂炩�ɂ��鏑�ށv�L�ڂ̐ݔ������ۂɎ擾���A

�@�@�@�@���Ƃ̂悤�ɋ����邱��

�@�@�@�E�D�w������ݔ�������̎�ށE���z���������

�@�@�@�G�D�w������ݔ��͐V�i�ł��邱��

�@�@�@�I�D�ꕔ�K�p�ΏۊO�ɂȂ�Ǝ킪����̂ŁA����ɊY�����Ȃ�����

�@�@�@�@�i�����ƂȂǂ͓K�p�ΏۊO�ł����A����������A���ɍL���Ǝ�œK�p��

�@�@�@�@�@�F�߂��Ă��܂��B�j

���₢���킹��

���̐Ő��������p�ɂȂ���ꍇ�́A���������Łu�w���y�я��������|�������炩�ɂ��鏑�ށv���쐬���A�[�Ŏ҂̕��Ɍ�t���܂��B

��t�悪���Ђ̂��q�l�łȂ��ꍇ�ɂ́A��x���K�₳���Ă��������A�ʒk�������Ă�����������Ō�t�����Ă��������܂��B

��ϗ��p���₷�����x�ł��̂ŁA�������̂�����͂��C�y�ɂ����k���������B

����9�� �O��5���ց� 1 �b 2