毎年やってくる所得税、法人税の申告・・・。何とか税金安くならないのか?と嘆きたくなります。そこで、多くの事業者が所得税、法人税の節税を考えますし、税理士も所得税、法人税の節税をテーマにした勉強会をよく開催しています。そこで、前回12月号では、「法人税節税着眼点モデル」というものを示しました。

お読みいただいた方の中で、比較的会計・税務に詳しい方はきっとこのように感じたのではないでしょうか。

「これ、効果が出るのは1回だけじゃないの?」

こう思った方、お見事!!その通りです。

前回の「法人税節税着眼点モデル」は、資産をより小さく計上し、負債をよりたくさん計上するというのが基本的考え方だったのですが、それをやっても効果は1回っきりです。もっというなら、着眼点モデルに従って、ある年の税金を限りなく小さくしたら、翌年以降、リバウンドで今度は多めに税金がきます。

えッ?どういうこと?という方、安心してください、細かいからくりは理解できてなくて大丈夫です。次の結論だけ知っておいてください。

「所得税、法人税の世界では、ある年の税金を抑えれば、翌年以降の税金が上がり、通算すると節税効果は消滅する仕組みになっている」

ということです。

「へぇ〜、そうなんだ。」というぐらいで結構です。

要するにお伝えしたいことは、

「所得税、法人税に本来の意味での節税はない。あるのは、税金の先送りだけである」

ということです。

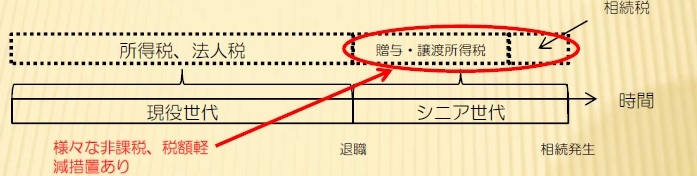

では、「もう税金からは逃れられないのか!?」というと、そうではありません。所得税とか法人税という税目だけで多額の節税を目指すことが誤っているだけで、他の税目では大きな節税を達成することができます。下の図を見て下さい。

上図のように、現役世代の間は、所得税、法人税に頭を悩ませます。しかし、既に述べたように、所得税・法人税は税金の先送り策はあっても、税金を減額することは難しいものです。それに対し、贈与税、譲渡所得税、相続税には、様々な非課税制度、単純な税金の先送りではない税額軽減措置がある他、計画的な生前贈与により、低い贈与税率で長期間にわたり次世代に贈与すれば、相当の税金の減額効果が得られます。

法人税の先送り対策は盛んにやっているものの、相続税対策はまだ未着手の方がいらっしゃった場合、そのままでは、折角の法人税の方での頑張りが、相続税で水の泡・・・ということもあり得ます。ぜひ、計画的な資産対策を心がけていただきたいと思います。

ニュースリリース

節税はここでやれ!!真の節税ポイントの解説

記事カテゴリーを選んでください。